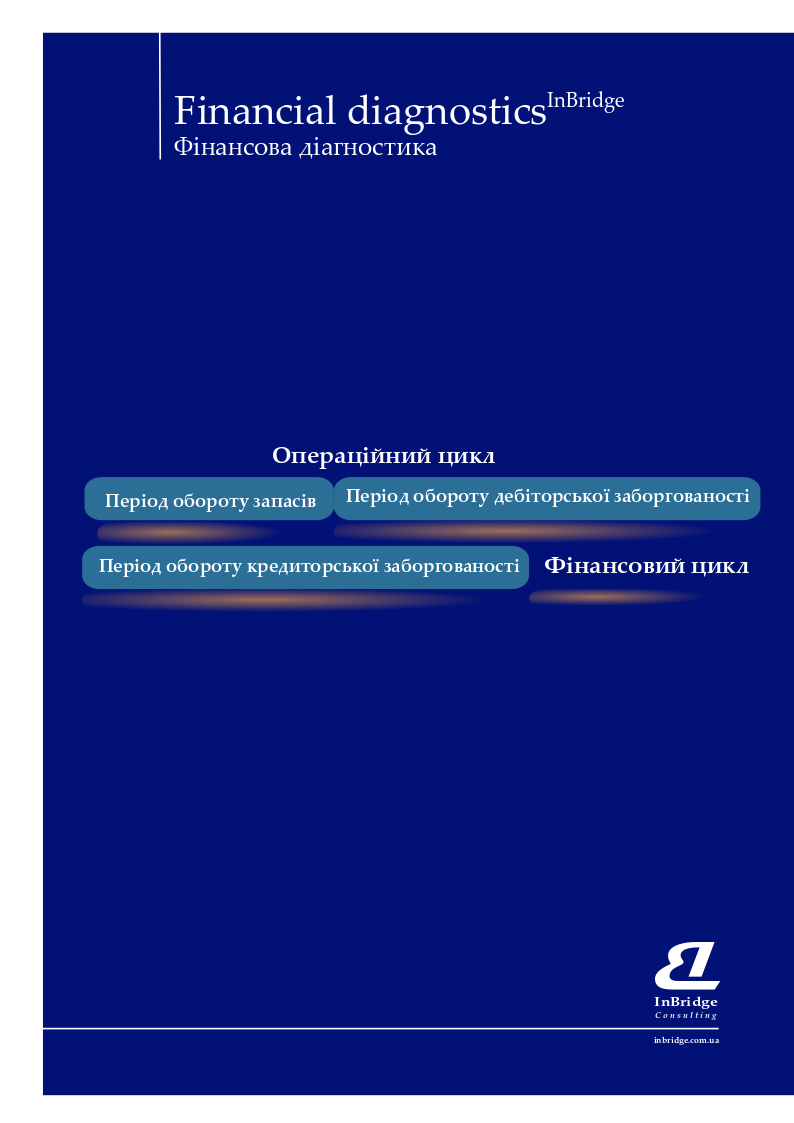

Тривалість операційного циклу один із важливих показників, який характеризує ділову активність Компанії. Величина даного показника вказує на тривалість періоду, протягом якого Компанія придбаває сировину і матеріали, виготовляє готову продукцію, зберігає її на складі до моменту реалізації та отримання коштів за відвантажену продукцію. Чим менше тривалість операційного циклу, тим ефективніше діяльність Компанії, тим вище її ділова активність. Тривалість операційного циклу обчислюється додаванням періоду обороту запасів та дебіторської заборгованості.

Тривалість операційного циклу один із важливих показників, який характеризує ділову активність Компанії. Величина даного показника вказує на тривалість періоду, протягом якого Компанія придбаває сировину і матеріали, виготовляє готову продукцію, зберігає її на складі до моменту реалізації та отримання коштів за відвантажену продукцію. Чим менше тривалість операційного циклу, тим ефективніше діяльність Компанії, тим вище її ділова активність. Тривалість операційного циклу обчислюється додаванням періоду обороту запасів та дебіторської заборгованості.

Фінансовий цикл це період, який починається з моменту оплати постачальникам за сировину та матеріали (погашення кредиторської заборгованості) і закінчується в момент отримання коштів за відвантажену продукцію (погашення кредиторської заборгованості). Середнє значення тривалості фінансового циклу розраховується як сума періоду обороту (погашення) дебіторської заборгованості та запасів з відніманням періоду обороту (виплати) кредиторської заборгованості. Чим вище значення фінансового циклу, тим вище в Компанії потреба у грошових коштах для придбання оборотних засобів. Оптимальне значення даного показника рівне нулю або відємне значення, що свідчить про наявність у Компанії грошових засобів для фінансування поточної діяльності. Відсутність необхідної кількості грошових засобів спонукає до необхідності залучення позикових грошових коштів у вигляді банківських кредитів, що зумовлює виникнення додаткових витрат у вигляді процентних платежів. Попередити дану ситуацію можна за допомогою виявлення основних факторів, які впливають на дефіцит грошових коштів.

Основними факторами, які впливають на тривалість фінансового циклу є зменшення періоду обороту запасів, дебіторської заборгованості та збільшення – кредиторської заборгованості. Узагальненими індикаторами, які свідчать про небажану тривалість фінансового циклу може бути низька рентабельність або негативний її тренд та негативний грошовий потік. На низьку рентабельність або негативний її тренд впливають наступні фактори:

- обсяги продажів небажаний вплив ,,лікується” оптимізацією асортименту, маркетинговими заходами;

- ціна товару – маркетинговими заходами, ціноутворенням;

- виробничі та невиробничі витрати – управлінням витратами.

В свою чергу на негативний грошовий потік впливають ріст запасів, дебіторської заборгованості, зменшення кредиторської заборгованості небажаний вплив яких усувається встановленням системи контролю за грошовими коштами та іншими оборотними засобами.

Отже, оптимізація асортиментної і цінової політики Компанії, запровадження системи управління витратами і оборотними засобами дозволить зменшити тривалість фінансового циклу до нормативного значення та усунути дефіцит грошових засобів.

Компанією nBridge Consulting фінансовий цикл, фактори, які зумовлюють його тривалість та формують тренд, досліджуються під час продення Фінансової діагностики Компанії.

Крім того, за наслідками проведення Фінансової діагностики Компанії, надаються проекти управлінських рішень для віднесення тривалості фінансового циклу Компанії в зону оптимальних значень.

Додаток. Порядок надання послуги Фінансової діагностики Компанії.